ダラシンtゲルを陰部の炎症や毛嚢炎に使用する際の適応・副作用・耐性菌リスクを医師・薬剤師向けに詳しく解説。カンジダ二次感染のリスクや正しい使用期間の判断基準を知っていますか?

日医工高山工場の閉鎖が招く後発品供給不足と医療現場への影響

日医工の高山工場(岐阜県高山市)閉鎖をめぐる経緯と、ジェネリック医薬品の供給不足が医療現場に与える深刻な影響を解説。あなたの処方対応は本当に安全ですか?

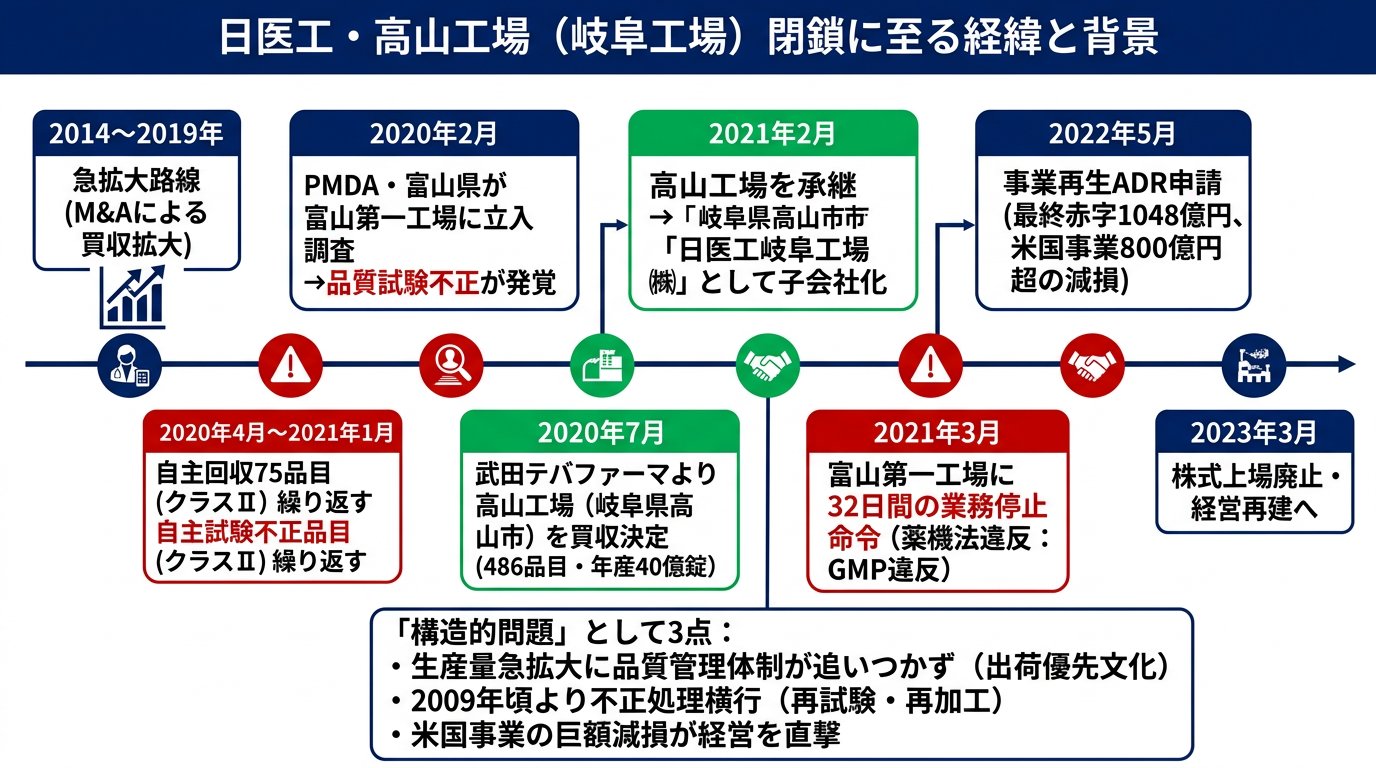

日医工の高山工場(岐阜県高山市)の閉鎖は、後発品の安定供給という観点から医療現場に複雑な波紋を広げている。供給不足は高山工場だけの問題ではなく、ジェネリック医薬品業界全体の構造的課題と深く絡み合っている。この記事では、その経緯と現場へのインパクト、そして今後の見通しを順を追って整理する。

高山工場の規模が「失われた供給力」がどれほど大きかったかを示している。敷地面積118,599㎡(甲子園球場のグラウンド約3個分)、延床面積119,282㎡に及ぶ広大な施設に、固形剤5棟・注射剤3棟の製造棟が並んでいた。年間40億錠という生産能力は、当時の日医工の既存ライン(年間約160億錠)に加算され、買収後は錠剤だけで年間200億錠を超える規模となった。それほどの設備が抱えた品質問題と事業整理の連鎖が、今日の供給不足の遠因の一つになっている。

「日医工の高山工場問題はあの不正だけが原因だ」と思っている医療従事者は少なくない。しかし実態は、もっと複雑な構造的経緯がある。

高山工場はもともと武田テバファーマ(旧・大洋薬品工業)が保有していた工場だ。武田テバは2018年に品質維持が見込めない後発品103品目の販売を自ら中止し、2021年2月には後発品486品目と高山工場を日医工へ譲渡した。この時点で武田テバが「採算がとれない・品質維持が難しい」と判断していた製品群が、高山工場とともにそのまま日医工に引き渡された形だ。

つまり問題の根は、すでに前段階から積み重なっていた。

日医工は2020年7月に買収を発表。買収総額の詳細は非公開だが、取得した高山工場の規模は敷地面積118,599㎡・延床面積119,282㎡と、東京ドームのグラウンド面積(約13,000㎡)の約9倍に相当する広大な施設だった。製造棟は固形剤5棟、注射剤3棟を有し、年間40億錠の生産能力を誇っていた。

その後、2021年3月に日医工本体(富山第一工場)が品質不正で富山県から業務停止命令を受ける。処分理由は「品質試験不適合品を承認書と異なる製造方法で適合品として処理・出荷していた」という深刻なものだった。この不正は約10年にわたって継続されていたとされる。

結果として、日医工は2023年に221品目→258品目と段階的に販売中止を発表。2023年3月に株式上場廃止、国内投資ファンドJWPの傘下で事業再建を進める形となった。高山工場(日医工岐阜工場)も再建計画の中で品目整理・効率化対象となり、事実上の機能縮小・閉鎖局面へ移行した。大きなきっかけは「不正」だが、根本には少量多品種という業界構造の無理が潜んでいた。

参考:日医工 品質不正から業務停止・上場廃止に至る経緯(薬剤師向けまとめ)

【相次ぐ自主回収】日医工が業務停止に至るまでの経緯(yakuzaishi.love)

「高山工場が閉鎖しても他メーカーが補えばいい」と考えていたとしたら、現実は大きく違う。

医薬品の製造は、年間の使用予測に基づいて生産計画を立てるのが基本だ。あるメーカーの製品が急に市場から消えると、他メーカーへ発注が集中する。すると、その他メーカーも一時的な増産に対応しきれず、出荷調整(出荷数・出荷先制限)を実施せざるを得なくなる。こうして一社の問題が業界全体の欠品連鎖に発展する。これが「玉突き供給不足」だ。

日医工の業務停止・品目削減はまさにこの連鎖を引き起こした。2021年の小林化工・日医工という2大後発メーカーの同時期問題は特に深刻で、2022年以降も供給不足は解消されていない。実際、2021年11月のm3.comの調査では薬剤師の85.3%が「供給不足を大いに感じる」と回答した。

大阪府薬剤師会が2024年に実施した調査では、回答した1,581薬局のうち、希望通りの数量が納品された薬局はたった5件(0.3%未満)だった。これは「ほぼ全ての薬局で薬が足りていない」ことを意味する。

供給が止まれば患者はどうなるか。後発品を使えなくなった患者は先発品を使用せざるを得なくなる。本来、ジェネリックへの切り替えで削減できていた自己負担が元に戻る。後発品の薬価が先発品の5割前後に設定されることも多いため、切り替え不能な状態は患者の家計に直接ひびく。

さらに2025年2月時点で、出荷制限または停止状態の後発品は2,117品目(全体の約26%)に達している。約4品目に1品目が満足に出回っていない計算だ。これは医療現場にとって、処方設計・在庫管理・患者説明という3方向の業務負荷として重くのしかかっている。

参考:後発薬供給不足の現状と薬剤師の現場対応について

4年以上続く後発薬不足、薬剤師の現場は疲弊(pharmacydx.com)

高山工場の機能縮小後、医療現場では「武田テバNIG」から「日医工」への販売名変更が随時行われた。2023年8月に20成分43製品、同11月に4成分5製品が武田テバファーマから日医工岐阜工場株式会社へ製造販売承認を承継している。そのため処方箋や薬歴システムに記録されている薬品名が変わっており、確認作業の手間が増加している現場も多い。

販売名の変更は原則として成分・規格・剤形が同一でも、調剤時の確認が必要になる。これを見落とすと処方薬と調剤薬の不一致リスクが生じる。販売名の変更対応は必須です。

また、日医工が実施した販売中止品目のうち、代替品の準備がないまま出荷停止になった品目が存在したことも注意が必要だ。2023年3月発表の221品目の中には、代替品未準備の62品目が含まれており、そのうち40品目はすでに出荷を停止していた。「代替品がある」と思って依頼した卸から「その代替品も限定出荷」と返ってくるケースは珍しくない。

こうした状況に対処するため、医薬品供給状況のリアルタイム可視化ツールが現場で注目されている。有志の薬剤師が運営する「医療用医薬品供給状況データベース(asTas)」は、国内製薬企業約200社の情報をもとに限定出荷・供給停止情報を集約したデータベースで、処方提案の際に医師と情報を共有する場面での活用が広がっている。直近1か月の会員増加数が500人を超えるなど、現場の関心の高さがうかがえる。

処方変更の際は、一般名処方での対応と変更調剤ルールの確認が基本だ。疑義照会なしに変更できる範囲は厚労省通知で定められており、事前に確認しておくと現場での対応がスムーズになる。日医工が公開している「変更調剤ルール」資料は具体的な成分・剤形ごとの対応方針を示しており、薬局・病院薬剤師にとって実用的な一次情報源となっている。

参考:薬局での医薬品供給状況のリアルタイム確認に使えるツール

「日医工が上場廃止になったら業界はバラバラになる」という見方もあったが、実際は逆の動きが進んでいる。

2023年3月に上場廃止となった日医工は、国内投資ファンドのジェイ・ウィル・パートナーズ(JWP)傘下で事業再建に取り組んできた。そして2025年1月に設立、同年7月1日に発足したのが持ち株会社「アンドファーマ株式会社」だ。日医工・共和薬品・武田テバファーマの3社を傘下に収め、「製造を中心とした医薬品産業グループ」をうたう。

アンドファーマの社名は「多様な企業の強みを結集する」という意味が込められている。当面は日医工・共和薬品が持つ8工場を活用しながら、3社間の品目統合を進め生産の効率化を図る方針だ。さらに2025年9月には伊藤忠商事・持田製薬がそれぞれ20%ずつ出資し持分法適用会社化された。業界外からの資本参画という点は特筆に値する。

品目統合の手続き面でも追い風がある。厚生労働省が2025年2月に発出した「マル特製法申請通知」は、品目統合に伴う承認事項の変更申請について標準的事務処理期間を通常の6か月から1.5か月に短縮し、GMP適合性調査も不要とした。アンドファーマはこの通知を積極的に活用する方向だ。

実際に2025年9月には沢井製薬と日医工が15成分30品目の集約・統合へ向けた協業を発表しており、ライバル関係にある企業同士が連携するという構造変化も起きている。事態は深刻ですね。しかし前向きな動きも確実に生まれている。

医療従事者としてこの流れを把握しておくことは、今後の採用医薬品の安定性評価や代替品探索の判断基準として直接役立つ。

参考:アンドファーマ発足の経緯と3社統合の方向性

「アンドファーマ」が発足〜日医工など3社の持ち株会社(薬読)

供給不安が続く中で、現場で実際に何ができるかを考えておきたい。知識だけでなく行動レベルまで落とし込むことが大切だ。

まず「採用品の定期的な供給状況チェック」を習慣化することが現実的な一手だ。前述のasTasの医薬品供給状況データベース(drugshortage.jp)は薬局・病院ともに無料で参照できる。成分名・製品名から在庫ステータスを確認でき、限定出荷・供給停止の最新情報を把握するのに役立つ。これを患者への処方提案前に確認するだけで、不測の欠品対応を大幅に減らせる。

次に、処方医との連携プロトコルを事前に整備しておくことも重要だ。供給不足の場合に「成分・規格・剤形が同一の他メーカー品に変更する」「一般名処方に切り替える」という対応方針をあらかじめ医師と共有しておけば、都度の疑義照会を減らせる。医療機関によっては変更調剤の事前合意書を作成している施設もある。

また、卸業者との情報連携も欠かせない。発注品が安定供給されているかを定期的に卸に確認し、出荷調整が起きた際に新規取引先への出荷が制限されないよう、実績を維持しておくことも有効だ。急に大量発注をすると他施設の供給を圧迫するため、過剰在庫の積み増しには注意したい。

さらに患者説明という業務もある。高山工場の問題をきっかけにジェネリック全体への不信感を持つ患者が増えたのは事実だ。薬剤師の85.3%が供給不足を体感しているほど深刻な状況の中で、患者から「なぜ薬が変わるのか」「前の薬はどこに行ったのか」と問われる場面が増えている。こうした質問に対し、業界全体の構造的背景を簡潔に説明できると、患者の納得度・信頼度が上がる。説明の手間は1回かかるが、信頼の蓄積は長期的な利益につながる。

加えて、後発品から先発品への変更が必要になった際のコスト増加について患者に事前に告知しておくことも親切だ。後発品の薬価は先発品の5割前後に設定されることが多く、月に複数の後発品を使用している患者にとっては自己負担が数百円単位で増える可能性がある。特に高齢患者・多剤処方患者では見過ごせない変化だ。これが「知っておくと損をしない」情報です。

供給不足は一日で解決する問題ではない。しかしアンドファーマを中心とした業界再編、厚労省のマル特通知による手続き迅速化、企業間の品目統合協業など、環境は徐々に整いつつある。医療従事者として今できることを着実に実行しながら、業界の変化を継続的にウォッチし続けることが求められている。

参考:後発薬供給状況の可視化と薬局の実践的対応策